La fotografía es un medio para recordar, reflexionar y actuar.

Queridos lectores:

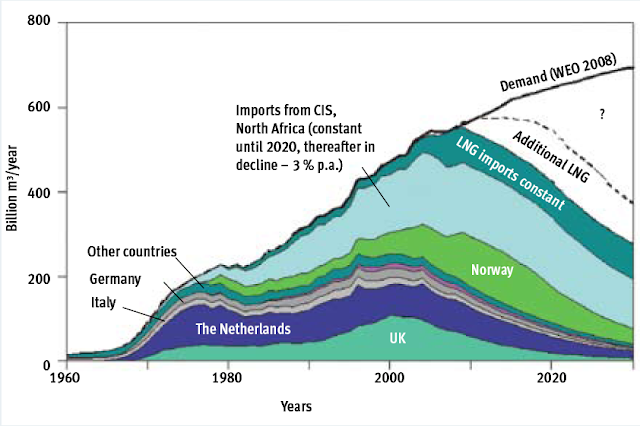

Hace ahora 11 años, en este mismo blog escribí un post que se llamaba «El pico del gas«. En aquel artículo, analizaba la situación con respecto a la producción de gas natural en el mundo, y cuándo se estimaba, con los datos de aquel entonces, que se llegaría al pico de producción de gas. De acuerdo con los datos de los que disponíamos, esperábamos que la producción mundial de gas natural llegara a su máximo hacia 2020. También se destacaba en aquel post que, de acuerdo con un informe del Energy Watch Group, Europa empezaría a tener problemas graves de suministro de gas hacia 2015, debido a que el gas se transporta más fácilmente por gasoducto y los principales suministradores de Europa entraban en su declive productivo, y el transporte por buque metanero tiene muchas limitaciones. En aquel post, enseñaba una gráfica (sacada del mismo informe) en la que se mostraba la previsión para el balance entre la demanda prevista en Europa y su suministro:

Es obvio que en 2015 no se produjeron los graves problemas de suministro que se preveían, aunque también es cierto que ha habido en los últimos años una cierta tirantez entra la oferta y la demanda de este hidrocarburo (sobre todo patente en los problemas del Reino Unido durante los pasados inviernos). Lo interesante de la gráfica que muestro arriba es que contemplaba cómo la situación se podría aplazar hasta más o menos 2020 si se conseguía aumentar el máximo hipotético de importación de Gas Natural Licuado (LGN), que es el que se transporta en barco.

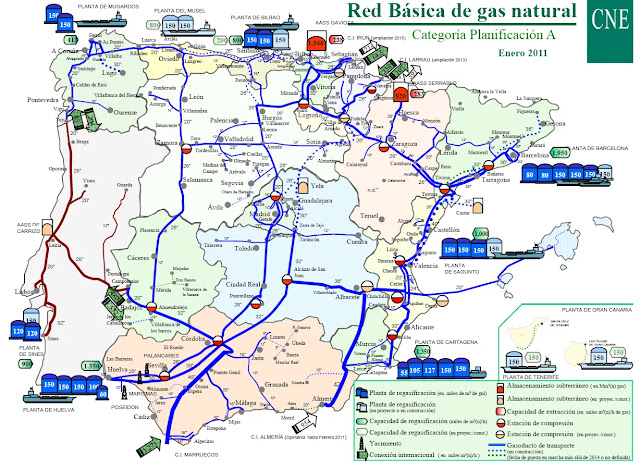

De hecho, esto es lo que ha sucedido. Europa ha incrementado de una manera brutal su capacidad de importar gas por vía marítima. En particular España es el país que más ha incrementado su estructura de regasificación, contando con 6 grandes plantas construídas o ampliadas en los últimos años, y que están perfectamente integradas con la red gasística nacional.

Tal despliegue de capacidad de importación de gas vía barco ha supuesto una inversión enorme, que con buena visión estratégica se ha acometido de manera poco conocida por la opinión publica durante estos años. Al fin y al cabo, esta inversión tenía un gran riesgo: solo se podría rentabilizar si la demanda de gas era lo suficientemente importante como para justificar el mayor coste del gas de importación marítima. Y es que los costes operativos son muy elevados, ya que se tiene que licuar el gas en origen, mantener la temperatura de los depósitos del buque metanero en -160 oC durante toda la travesía y volver a regasificar la mercancía en destino.

El hecho ha sido, empero, que la inversión estaba justificada. Se necesitaba esa capacidad extra de gas natural licuado si se quería poder cubrir la demanda europea. Pero con eso solo no bastaba para cubrir una demanda creciente para siempre. Solo permitía ganar 5 años más de ilusión de crecimiento permanente.

La razón por la cual Europa ha llegado a su máxima capacidad de aprovisionamiento de gas, unos años antes de que el mundo llegue a su peak natural gas, es porque los dos países que son sus principales suministradores (por capacidad de producción y proximidad geográfica) están ya en sus respectivos peak natural gas locales. Hablamos de Rusia y de Argelia.

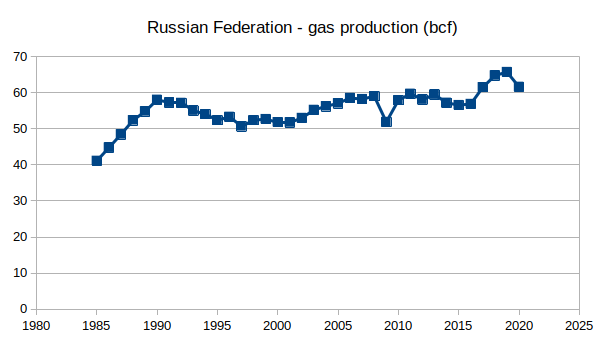

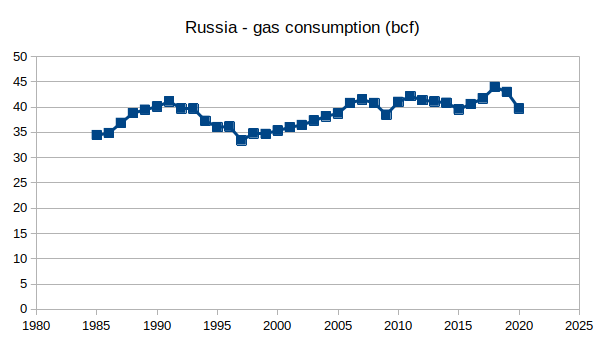

La producción de gas de Rusia ha seguido aproximadamente una suave pendiente creciente (solo rota por la crisis de 2008-2009) durante los últimos 20 años, rematada con un fuerte ascenso en 2017 y 2018, relativo estancamiento en 2019 y descenso en 2020.

Los sucesivos ministros de energía de Rusia vienen avisando desde hace años que la producción de petróleo y de gas de Rusia está tocando techo y que en los próximos años comenzará a declinar. Además, ya se ha dejado claro que Rusia va a priorizar el consumo doméstico a las exportaciones; de hecho, cuando se mira el consumo de gas natural de Rusia se ve que el significativo remonte de 2017 y 2018 básicamente sirvió para cubrir necesidades de autoconsumo.

En Europa, y sobre todo en Alemania, se espera que la reciente puesta en funcionamiento del gasoducto NordStream 2 (que circula por el lecho del mar Báltico y comunica a Rusia directamente con Alemania) servirá para paliar los problemas de suministro del país teutón y del sistema gasístico europeo. Esto es en parte cierto, ya que Rusia podrá enviar directamente una mayor cantidad de gas para su consumo en Alemania y así evitar tener que pagar por pasar por otros países como Ucrania, que se quedan con una parte del gas en concepto de peaje. Dejando al margen las funestas consecuencias que tendrá para esos países «intermedios» el hecho de que su influjo de gas se reduzca, lo cierto es que Rusia ya está en su máxima capacidad productiva y a partir de ahora cada año nos va a enviar menos gas. Tal y como se anticipaba en el artículo de 2010. Y si el invierno viene frío, Rusia ya ha dejado claro que va a priorizar las necesidades de su propia población. Lo cual anticipa problemas de suministro este mismo invierno porque este año los inventarios rusos de gas están casi vacíos.

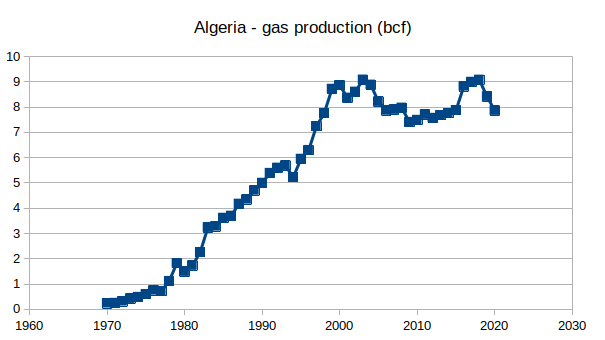

Veamos ahora la situación de Argelia.

Como se observa en el gráfico de arriba, desde el año 2000 Argelia se encuentra en una situación de relativo estancamiento jalonado con algunas subidas y bajadas significativas. De manera similar a lo que sucede en el caso de Rusia, aunque más acusado en el caso argelino, el repunte que se observa de 2016 a 2018 obedece más a necesidades de consumo interno que a un incremento de las exportaciones.

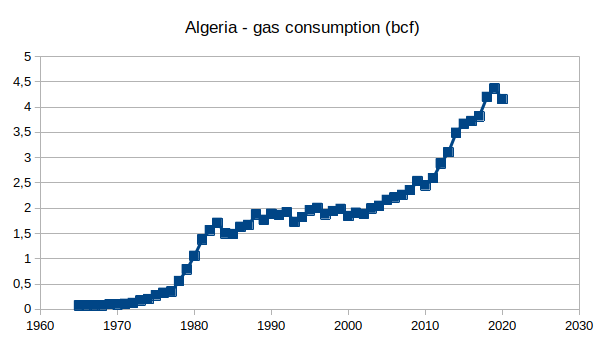

En el caso de Argelia se observa, además, un fuerte incremento del consumo desde 2010, lo que va en detrimento de las exportaciones. Esto en particular ha tenido un gran impacto en el caso de España: si en 2018 el 60% del gas natural consumido en España era de origen argelino, en 2020 y principios de 2021 representaba aproximadamente el 27%, aunque ahora roza el 50% (y esto por no hablar de los problemas en la calidad del gas suministrado). Como en el caso de Rusia, también Argelia tiene un incentivo para no hacer pasar su gas por Marruecos para no pagar el peaje y venderlo, más caro, a Europa; y aunque los gasoductos directos a España e Italia tengan sus limitaciones, si las exportaciones disminuyen Argelia va a dar preferencia a esos gasoductos que al que atraviesa territorio marroquí en dirección a España y Portugal. Esto también añade contexto a las actuales hostilidades entre Marruecos y Argelia.

Argelia, por supuesto, no es Rusia, y eso hace que Europa —y particularmente su antigua metrópoli, Francia— se ingieran de manera más directa en los asuntos internos argelinos. Por ese motivo se hablaba hace casi una década de intentar explotar el gas de shale en la zona sur de Argelia, aunque esos proyectos nunca han llegado a cuajar (seguramente por el escaso rendimiento y las grandes necesidades de agua que requiere ese tipo de explotación). Todo indica que Argelia también ha pasado su peak gas, pero no es solo eso. Su peak oil particular sucedió hacia 2005, y los dos picos combinados han hecho decrecer rápidamente los ingresos de las exportaciones argelinas de hidrocarburos. La inestabilidad social es creciente y recurrente en el país norteafricano, y la sustitución del octogenario Abdelaziz Buteflika en 2019 no ha conseguido apaciguar los ánimos, porque una gran parte del problema es la escasez de recursos. El riesgo de que esa inestabilidad sea aprovechada por las potencias europeas, en una eventual guerra civil argelina, para asegurarse militarmente el acceso a los yacimientos de gas natural (seguramente aliándose con el bando que consideren más fuerte), sigue siendo elevado.

El repaso que acabo de hacer viene a colación porque la realidad es que hace 11 años los problemas que actualmente estamos viviendo en Europa no solo eran previsibles, sino que fueron previstos. Se sabía que iba a pasar, y ahora está pasando. Basta ya, por tanto, de decir que los problemas son coyunturales. No, no lo son en absoluto: son estructurales. No hemos querido tomar medidas más drásticas para evitar lo peor, tan solo incrementamos nuestra capacidad de importación vía marítima y estiramos la situación lo que se podía, cinco años escasos. Y obviamente esto no se ha acabado: ahora viene lo que viene.

¿Y qué viene? Viene una situación de debilidad extrema y estructural, con el riesgo de hacer colapsar las economías e inclusive las sociedades europeas.

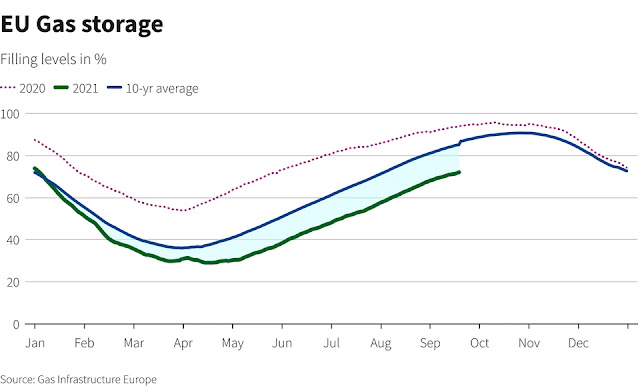

En el momento actual, los inventarios de gas natural en Europa (justo antes del invierno, la estación de mayor demanda) están en mínimos de 10 años (y eso que en 2020 se marcaron máximos por el confinamiento durante las primeras etapas de la CoVid-19).

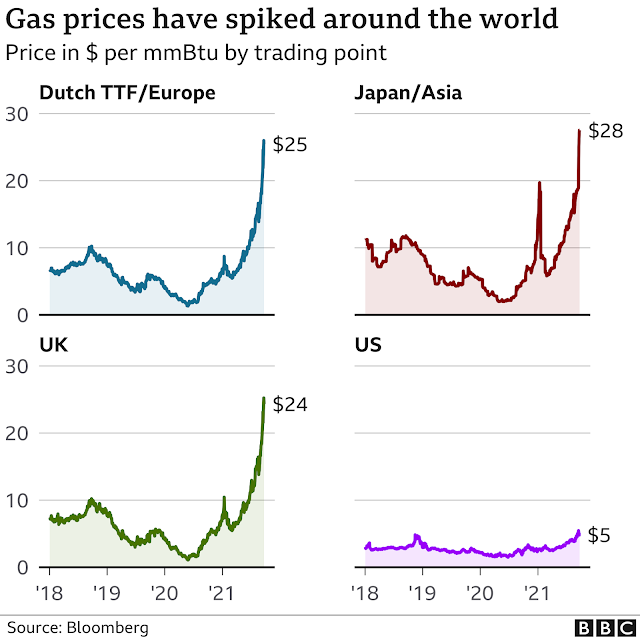

Europa ha tenido que recurrir a la importación masiva de gas por vía marítima, a pesar de que sea muy caro. Eso ha sido muy beneficioso para los EE.UU., que ha conseguido una manera de rentabilizar los de otras forma ruinosos yacimientos de shale gas. Pero por los grandes costos de operación, como comentamos más arriba, ese gas es mucho más caro y ha disparado los precios. Y no solo en Europa: también en Asia. Solo se mantienen bastante baratos en los propios y sobreabastecidos EE.UU. Esto les puede parecer paradójico a los adalides del libre mercado, pero el problema del gas natural, repitámoslo, es que es de transporte difícil. EE.UU. tiene una capacidad limitada de enviar gas por barco, y Europa tiene una capacidad limitada de recibirlo. Por eso en EE.UU. sigue sobrando gas y en el resto del mundo no se puede aprovechar ese exceso.

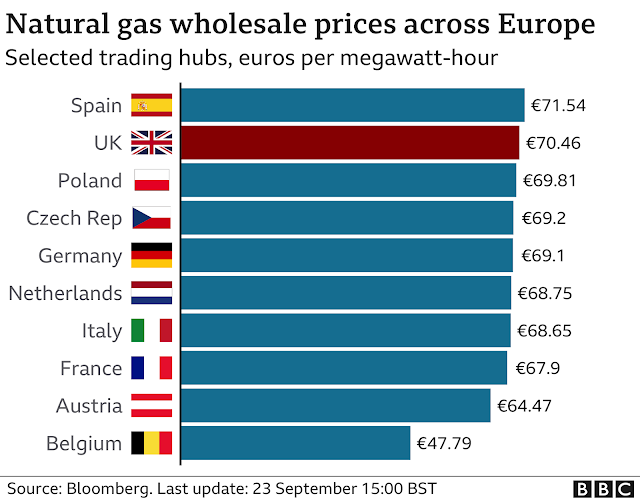

Si uno mira la evolución del precio del gas en los diversos países de Europa, se ve que en cuestión de un año se ha multiplicado por 5 o más (en el caso de España, hace un año valía 11€/MW·h; actualmente casi 7 veces más, 71,5 €/MW·h). Incluso comparado con los precios de antes de la pandemia, típicamente se ha multiplicado por 3.

Estos altos precios del gas tienen un impacto directo el precio de la electricidad. En toda Europa se utiliza el sistema marginalista para fijar el precio de la electricidad en el mercado mayorista (es el mercado donde las compañías productoras le venden la electricidad a las compañías distribuidoras). Con este sistema, pensado para una época de más estabilidad que la actual, el precio de toda la electricidad de un tramo horario se paga al precio del kilovatio·hora más caro que se pone en juego. El problema viene cuando las centrales de ciclo combinado (las que funcionan con gas natural) entran en funcionamiento continuamente. Dentro de la ceremonia de la confusión que impera en la discusión energética hoy en día, a veces se hace creer al público que si hubiera más potencia renovable el precio de la luz bajaría. Esto es falso por diversos motivos. Por un lado, la escasez de materiales que ya ha comenzado (que empezó con chips y plásticos y ahora se ha extendido a práticamente todo) hace que los futuros parques eólicos y fotovoltaicos serán cada vez más caros (como comentamos con más detalle en su momento), con lo que sus costes de construcción pero también operativos serán cada vez mayores y la electricidad que se genere con ellos también será más cara. Por otro lado, incluso incrementando enormemente la actual capacidad de generación de electricidad renovable, se seguirá necesitando una apreciable capacidad de respaldo. Y ya no solo para cubrir la intermitencia de las renovables (el hecho de que no siempre producen energía), sino otro problema tan o más grave: el de la estabilidad de la red eléctrica. Como comentaba el maestro Beamspot cuando hablaba de efectos relativistas, es muy difícil de mantener la perfecta sincronía de la corriente alterna transmitida por una red de tamaño continental cuando tienes muchas fuentes entrando y saliendo con muchos transitorios y retardos, y al final se necesita contar con centrales que se puedan encender o apagar a voluntad y que puedan entrar con potencia suficiente en cada momento (so pena de causar una catástrofe en la red, peligro que ya se ha bordeado en algunos momentos a nivel de Europa, sin ir más lejos el pasado 8 de enero). Por ese motivo, vamos a seguir teniendo una fracción de la electricidad, que puede llegar a ser pequeña pero que siempre va a estar ahí, generada con ciclos combinados, y eso, con nuestro sistema de fijación de precios mayoristas, quiere decir que la electricidad se va a mantener cara mientra el gas sea caro. Es decir, prácticamente siempre a partir de ahora.

No solo la carestía y eventual escasez de gas impacta e impactará en la generación de electricidad y en los usos domésticos: impacta también, y fuertemente, sobre la industria. Una gran cantidad de industrias que utilizan calor industrial consumen muchísimo gas natural, como por ejemplo la industria del cemento o la de la cerámica, por no hablar de otras de escala más modesta como las panaderías (saludos al maestro Félix Moreno por la indicación). En el momento actual, la empresa Fertiberia (dedicada a la fabricación de fertilizantes, que precisan de gas natural para su síntesis) ha parado su planta de Palos de la Frontera, en principio por un mes; la razón, los elevados precios del gas natural. Dos plantas de fertilizantes británicas también han parado, mientras China detuvo sus exportaciones de fertilizantes ya en julio. El parón de este tipo de plantas es generalizado en todo el mundo, y ya se anticipan nuevos problemas, carestía y escasez en la producción mundial de alimentos. Se acerca el invierno, y tenemos la despensa medio vacía.

Pero esto no se queda aquí. El problema del peak oil sigue estando presente. Es una de las causas detrás del encarecimiento del transporte tanto marítimo como por carretera, y eso indirectamente causa la escasez de conductores de camiones, que es especialmente aguda en el Reino Unido (el Brexit amplifica todos estos problemas en las islas) pero que se va extendiendo al resto de Europa y a los EE.UU. ¿Por qué? Porque al incrementarse los costes de todo, la manera que tienen los transportistas de reducir gastos es reducir el sueldo de los chóferes, hasta que éstos, hartos de las malas condiciones laborales y con sueldos a la baja, deciden dedicarse a otra cosa. De manera insensible el precio del petróleo sigue subiendo y ya se va acercando a los 80$ por barril, una primera barrera más física que psicológica, porque a partir de 80$ las partes menos competitivas de la economía empiezan a sufrir. Teóricamente, a partir del cálculo del profesor James Hamilton, el máximo precio que la economía puede tolerar antes de entrar en recesión es alrededor de 120-130$ por barril, pero por desgracia la maltrecha economía mundial probablemente no podrá soportar ya tanto y entrará en recesión en algún punto no demasiado lejano de los 100$.

La combinación entre el pico del petróleo/pico del gas (particularmente en Europa, el pico del suministro de gas) garantiza que el proceso de desestabilización económica se acelerará. La falta de una materia agrava la escasez de suministros esenciales para la otra, y la de ésta genera una nueva cascada que repercute en la primera y así sucesivamente. La falta de resiliencia de nuestro sistema económico y productivo, con su absoluta y ciega dependencia en los combustibles fósiles, nos aboca a un proceso de decadencia acelerada. Podemos estar en los primeros compases de un proceso muy rápido que sacudirá a Europa primero y luego al resto del mundo. De momento, en el Reino Unido se está racionando el combustible y ya se ven las primeras colas en las gasolineras (de nuevo, el Brexit ha acelerado su caída). Se anticipa que podría haber interrupciones momentáneas del suministro de gas en Europa durante este invierno, particularmente si es frío. Y pase lo que pase se anticipa una intensa crisis económica con graves consecuencias para el Viejo Continente, como alerta Nafeez Ahmed.

No queda tiempo para dudar. No hemos hecho caso a las advertencias y ahora vienen ya, atropelladamente, las consecuencias. No hay tiempo, sobre todo para más errores. Es hora de abandonar grandilocuentes y megalomaníacos planes de transición que están abocados al fracaso y a causar más destrucción y penalidades. Llegó el otoño y se acerca el invierno. Construyamos ya el refugio, si queremos sobrevivir.

[Fuente: The Oil Crash]