La fotografía es un medio para recordar, reflexionar y actuar.

Queridos lectores:

Un año más, la Agencia Internacional de la Energía (AIE) ha publicado su informe anual, el World Energy Outlook (WEO). Como en los últimos años, esta edición está libremente disponible (pueden descargársela siguiendo este enlace). Ese año, además, tiene la particularidad de ser el informe más corto de los que yo haya analizado hasta la fecha: tan solo 355 páginas (del orden de la mitad de las que había llegado a tener otros años). Teniendo en cuenta que hay casi 100 páginas de anexos, es realmente un informe muy, muy breve. Da la impresión de que se está produciendo un cambio en la orientación que la AIE le quiere dar a los WEOs, centrándolos en cosas más concretas y dejando de perder el tiempo con múltiples cuestiones accesorias que sazonaban los informes de otros años. Lo cual en realidad es de agradecer, teniendo en cuenta las urgencias que tenemos.

Es interesante que en el prólogo se comenta que el mundo está haciendo frente a unas dificultades semejantes a las que hace 50 años llevaron a la creación de la propia AIE. Evidentemente, el discurso es que actualmente estamos más capacitados para capear estos problemas, sobre todo porque tenemos claro qué modelo de transición debemos hacer. Lo curioso es que explícitamente se menciona la actual crisis energética y se relaciona con la “energía verde” como su solución, dejando claro que en realidad la actual apuesta por el “todo renovable” tiene más que ver con la necesidad de cambiar el modelo energético porque el modelo fósil ya comienza a hacer aguas.

El breve WEO de este año está estructurado en 5 capítulos: Introducción, con los principales hallazgos; definición de escenarios (a los que en este WEO, interesantemente, le dedican todo un capítulo, en preparación de los informes que vendrán otros años); rutas para el mix energético; seguridad energética; y análisis regional. Yo seguiré el mismo esquema, pues aunque breve este WEO es más denso conceptualmente que los anteriores y es importante saber qué se dice en cada contexto; únicamente dejaré de lado el análisis por regiones, porque me parece de menos interés.

Comencemos, pues, el análisis del WEO.

1. Introducción y hallazgos principales

El resumen del capítulo pone el énfasis en que la economía fósil se ha vuelto inherentemente volátil y que por eso tenemos que hacer la transición a las energías renovables, ya que ellas van a garantizar la seguridad energética. Tal y como avanzábamos en los informes de otros años, a medida que transcurre el tiempo se va poniendo cada vez más énfasis en la seguridad energética y menos en la cuestión ambiental, aunque por supuesto ésta segunda siempre se pone de excusa para acelerar la transición.

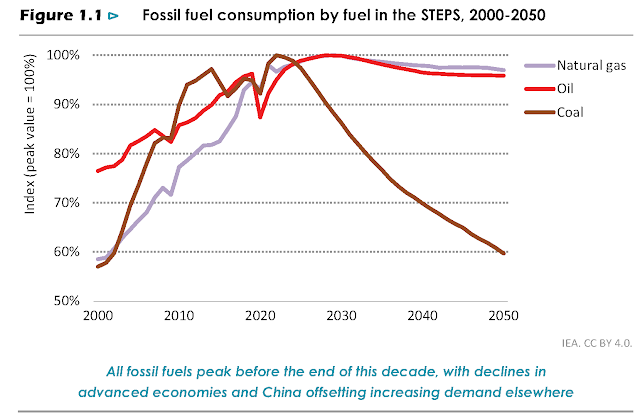

Por supuesto que la noticia que ha hecho los titulares en la prensa generalista referente a la publicación del actual WEO es la llegada al pico de consumo de los combustibles fósiles, incluso en el escenario de referencia, el STEPS (en el capítulo 2 discutimos los escenarios).

La AIE insiste en su idea de que no se está produciendo ningún pico de oferta, sino lo que sucede es que hay un pico de demanda. En este WEO, la palabra “pico” y sus derivados, siempre en relación a una variable que llega a su máximo y después comienza a disminuir, se cita la friolera de 141 veces, posiblemente la vez en que el término se ha usado con mayor frecuencia. Sin embargo, la AIE, en el caso del suministro energético, insiste siempre en que los picos que se producen son de demanda, nunca de oferta. Lo cual es un poco absurdo, porque si realmente lo que estuviera pasando es que la demanda está cayendo, lo que deberíamos de observar es que el precio baja, no que se mantiene alto y que en ocasiones se dispara. Naturalmente la AIE tiene lista toda una argumentación para explicar esto, y siempre tiene que ver con la instabilidad geopolítica, aunque cabe preguntarse qué es causa y qué es efecto. Por demás, llama la atención que incluso en el escenario STEPS, que es el más continuista y que por tanto contempla las bajadas más lentas en el consumo de petróleo y gas, el carbón se desploma rápidamente. En realidad, lo que cabe anticipar es exactamente lo contrario: el petróleo es lo que más rápido bajará, el gas seguirá un camino intermedio y el carbón seguirá un ritmo de caída bastante más lento, entre otras cosas porque su geología lo permite. Los datos actuales, con Alemania importando carbón de España en gran cantidad, avalan que de hecho se va a mantener el consumo de carbón tan alto como geológicamente sea posible; y si el petróleo al final cae será por la restricción geológica, la cual se manifiesta con fuerza en la pérdida de inversión que llevamos sufriendo desde 2014.

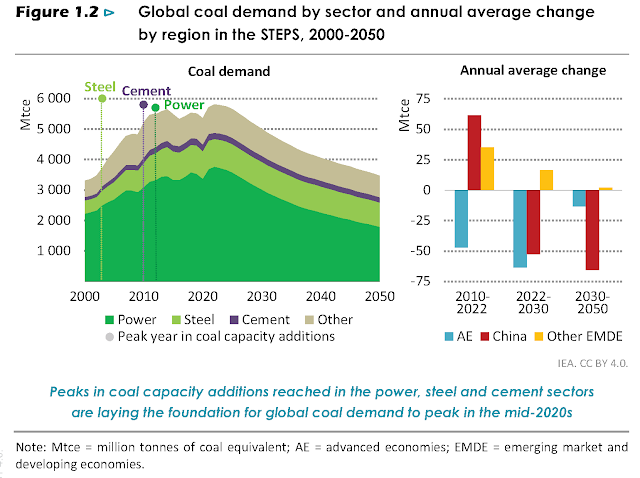

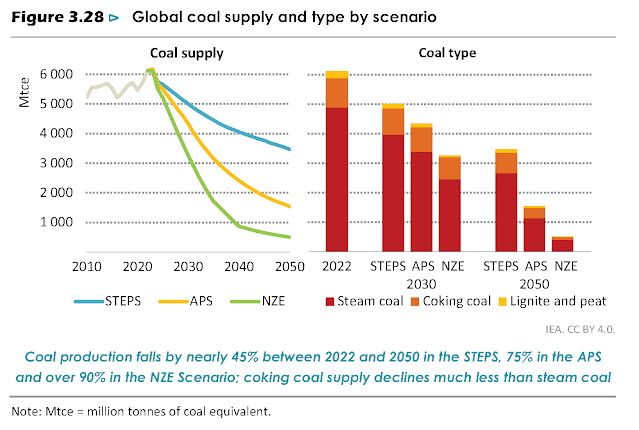

En ese sentido la gráfica de la evolución prevista en el escenario STEPS de la demanda de carbón por sectores es bastante reveladora:

La idea es que la caída principal en el consumo de carbón se va a producir en el sector de la generación eléctrica. Es un planteamiento lógico y consistente con el modelo de transición que se plantea, en el que las renovables van sustituyendo los sistemas tradicionales de producción de electricidad. Sin embargo, como elocuentemente ha explicado Beamspot a lo largo de la serie de posts “La lavadora de medianoche”, esto es más fácil de decir que de hacer, y es que hay limitaciones técnicas muy serias a la integración masiva de electricidad de origen renovable en redes de alta tensión. En cualquier caso, esta gráfica podremos irla comparando en el curso de los próximos años con la realidad de lo que vaya pasando, y recuerden que este escenario es el que prevé la caída más moderada en el consumo de carbón.

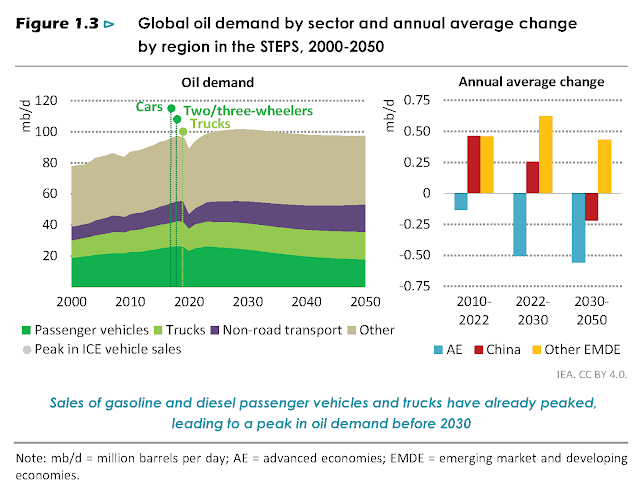

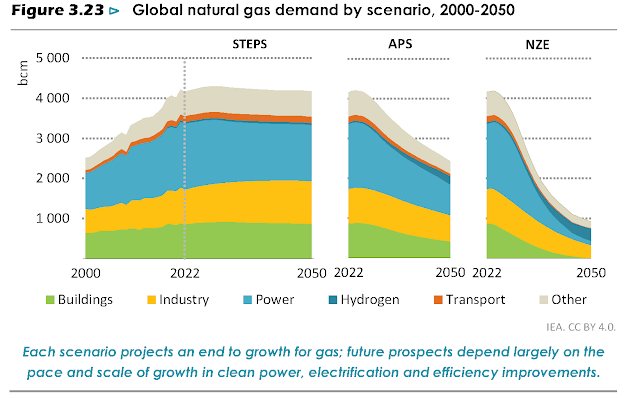

El análisis sectorial de la evolución del consumo de gas y petróleo en el escenario STEPS es menos interesante: en el caso del petróleo, básicamente viene mediado por el descenso del consumo moderado de coches con motor de combustión interna (supuestamente substituidos por coches eléctricos, pero a un ritmo más bien lento),

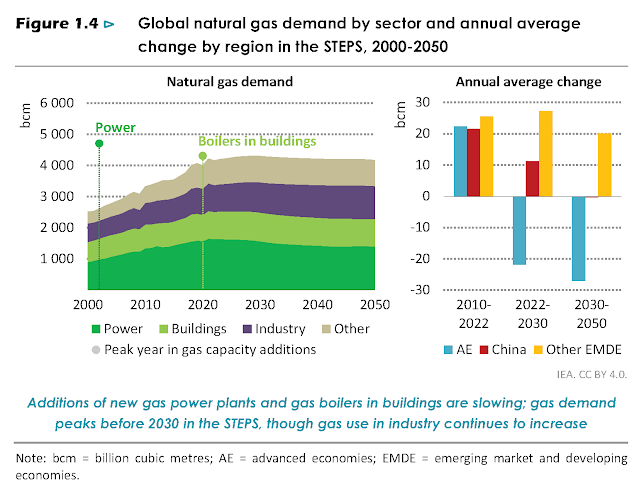

en tanto que en el caso del gas la moderación viene por la ligera disminución del consumo de gas en la generación de electricidad (parece que la AIE es consciente de que los ciclos combinados seguirán siendo necesarios para garantizar la estabilidad y disponibilidad de la red eléctrica).

A continuación, el WEO constata una obviedad: quien más peso tiene en las tendencias en energía hoy en día es China, y por tanto, si en ese país se produce una ralentización económica eso se traducirá en una ralentización del consumo energético. Obviamente, pretenden anticipar una situación en la que la gigantesca crisis inmobiliaria en el país asiático degenera en una crisis económica (y por tanto de consumo energético) de grandes proporciones, aunque también tienen en cuenta que el frenazo demográfico que está experimentando China puede llevar a una más que sensible disminución de sus consumo energético.

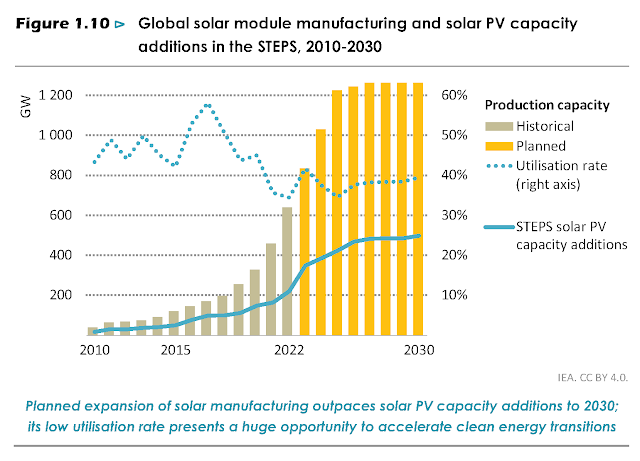

Después nos encontramos con una loa a la expansión de la producción de paneles fotovoltaicos (ahora que comenzamos a verles las orejas al lobo con los problemas de la industria eólica). La AIE está dispuesta a agarrarse a cualquier clavo ardiente que encuentre, y el aumento vertiginoso de la capacidad productiva de paneles es en ese sentido una noticia excelente.

Lo que resulta muy interesante de este gráfico es que nos muestra la capacidad productiva de las fábricas de paneles fotovoltaicos, que se ha multiplicado por 10 desde 2010, y los aumentos previsto hasta 2030. Sin embargo, en el escenario STEPS la instalación de paneles no seguiría un aumento tan rápido y eso lleva a una caída del grado de ocupación de esas fábricas (el porcentaje de lo que producen con respecto al máximo que podrían producir). En vez de ver eso como un problema (compromete la viabilidad económica de esas fábricas), la AIE lo valora como una bendición, porque eso debería de ayudar a que se acabase instalando más potencia fotovoltaica de la prevista. Ya veremos qué pasa. Y, de nuevo, recordemos que una cosa es instalar potencia fotovoltaica y otra cosa es cuánta energía efectivamente producida y consumida se ha generado.

Posteriormente, la AIE nos dice que el camino hacia un calentamiento que no supere los 1,5 ºC respecto a la temperatura preindustrial es duro pero todavía es posible. Nos los dice en un momento en que la probabilidad de que acabemos este año con un promedio anual por encima de 1,5 ºC es de más del 90%, en el que el promedio de los 12 últimos meses está ya 1,54 ºC por encima del promedio preindustrial, y en el que el promedio mensual en lo que llevamos de octubre está 1,9 ºC por encima del promedio de octubre preindustrial.

Es decir, cuando probablemente los acuerdos de París son ya papel mojado, cuando la situación ya es crítica y no se ha hecho nada efectivo para evitar lo peor, nos dice que aún podemos evitar lo que ya ha sucedido. Si algo ilustra mejor que nada la total desconexión de la AIE y sus propuestas de la cruda realidad es este perfecto acto fallido. Y atención a las “cuatro razones para la esperanza” de que no pasaremos de los 1,5 ºC (cuando ya lo hemos hecho) que da la AIE: las políticas de fomento de la “energía limpia” (término mentiroso donde los haya) están avanzando, el despliegue estas energías se está acelerando, tenemos herramientas para ir mucho más rápido y el mundo está encontrando respuestas innovativas. Es decir, tecnooptimismo y fe en que más tecnología nos sacará del atolladero en el que nos ha metido nuestra sobreconfianza en la tecnología. Por supuesto aquí los problemas de la escasez de materiales no se mencionan, aunque hablaremos de ello más tarde.

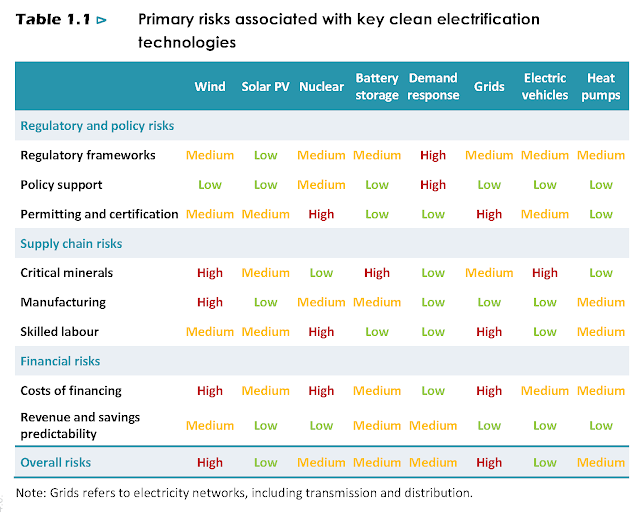

El resto del capítulo comenta diversas cuestiones, como por ejemplo la asequibilidad de la energía en los nuevos escenarios, los cambios en inversión en energía o una discusión somera de las necesidades de materiales críticos en los modelos de electrificación “limpia”, pero no lo comentaré aquí por parecerme en general de poco interés. Les dejo aquí, eso sí, una tabla que describe los riesgos asociados a la “electrificación limpia”, que creo que es bastante autoexplicativa (y eso que es muy, muy optimista).

2. Definición de los escenarios

El segundo capítulo está centrado en la presentación de los tres escenarios considerados por la AIE. Estos son los mismos de los últimos años:

• Escenario cero neto en 2050 (NZE): Un escenario en el que se pretende seguir una reducción de las emisiones netas de CO₂ tal que permita cumplir con los acuerdos de París y así conseguir con un 50% de probabilidad que el aumento de la temperatura en el año 2100 no supere los 1,5 ºC, aunque por poco – de acuerdo con la AIE, se quedaría en un calentamiento de 1,4 ºC. Teniendo en cuenta lo que está pasando, es mejor olvidarse de estos objetivos y simplemente decir que ese escenario persigue que para el año 2050 las emisiones de CO₂ estén balanceadas, de manera que la concentración de CO₂ en la atmósfera deje de aumentar.

• Escenario de compromisos anunciados (APS): Es el escenario que tendríamos si los gobiernos cumpliesen con sus compromisos y las políticas que llevan tiempo anunciando. Este escenario, nos dice la AIE, nos llevaría a un calentamiento de 1,7 ºC (en realidad, ésa es la mediana, es decir, que habría un 50% de probabilidad de estar por encima y un 50% de estar por debajo).

• Escenario de políticas establecidas (STEPS): Es el escenario más realista, en la que se proyecta una continuidad con las políticas actuales y con el nivel de cumplimiento al que estamos acostumbrados. En este escenario nos iríamos a un calentamiento de +2,4 ºC (en mediana) en 2100.

Una cosa interesante es que, contrariamente a lo que se hacía en WEOs anteriores, los escenarios se presentan precisamente en ese orden, es decir, comenzando por el NZE y acabando por el STEPS. Lo cual no deja de ser curioso, si STEPS es el escenario de referencia. Se ve una tendencia en los últimos años, por parte de la AIE, a irle dando un carácter cada vez más central a NZE, seguramente porque es lo que se va a ir pareciendo más al curso real de los acontecimientos (excepto por la implantación masiva de renovables).

El resto del capítulo son detalles técnicos sobre las implementaciones de los tres escenarios (por ejemplo, los escenarios de crecimiento del PIB, que asumen como un dato externo, al margen de la realidad física de nuestro mundo). Llama la atención que en el primer capítulo se hace mención un subescenario de NZE en el que se le da todo el peso a la solar (NZE Solar) pero aquí no se dedica tiempo a presentarlo, lo cual refuerza la impresión de que hay cierta improvisación en la definición de los escenarios, adaptándose a una realidad más complicada y poco favorable (la AIE está apostando por darle mucho más peso relativo a la solar, ahora que ve que el futuro de la eólica es cada vez más turbulento – por cierto, intentaré comentar en un post próximo las consecuencias del rescate a la industria eólica aprobado por la Comisión Europea justo el mismo día de la publicación de este WEO).

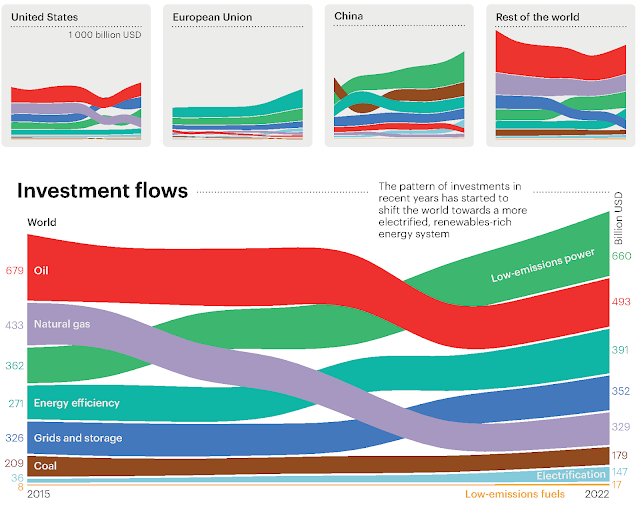

Destacaría algunas gráficas interesantes de este capítulo. Para comenzar, la evolución de las inversiones en los distintos elementos energéticos, que muestra que las inversiones en renovable han superado a las del petróleo.

Es interesante que nos muestran la evolución solo desde 2015, y esa elección de fecha no es casual. En 2014, la inversión en petróleo tocó su máximo histórico, en unos 900.000 millones de dólares y desde entonces ha caído más que considerablemente: los casi 500.000 millones actuales suponen una caída de más del 44%, y eso que el último año ha habido una considerable remontada (aunque en términos productivos no es asimilable a un cambio de tendencia en la inversión en la capacidad de extracción de petróleo, debido al aumento de costes que supone la inflación). Que actualmente se invierte mucho en el conjunto de sistemas de energía renovable, más que en cualquier otra fuente individual, es algo evidente, pero eso no significa que estén sustituyendo en una proporción significativa el consumo de combustibles fósiles, en parte porque potencia instalada no es potencia producida, en parte porque el rendimiento energético de la inversión es inferior al de los fósiles (por más que se den estadísticas sobre costes nivelados específicamente para la generación eléctrica) y en parte porque lo que está pasando es que la inversión en combustibles fósiles cae debido al rendimiento decreciente de esos recursos por agotamiento extractivo, lo cual no augura nada bueno.

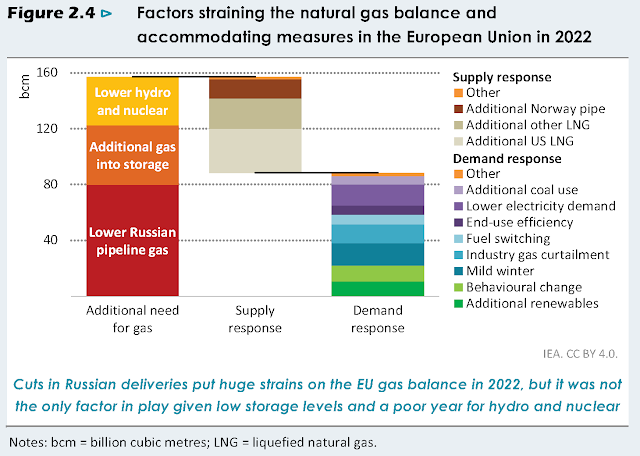

Otra gráfica interesante de esta capítulo es la que nos muestra cómo ha hecho frente la UE a la falta de gas ruso y en general sus problemas de abastecimiento.

Si se fijan en los factores, hay dos que tienen que ver con usar otros combustibles posiblemente más contaminantes (carbón en el caso de la generación eléctrica, y otro combustibles en maquinaria y calefacción), y varios tienen que ver con la caída de la demanda por factores diversos, desde un invierno bastante templado a reducciones en la industria y en el consumo eléctrico en general. El mensaje es que se le ha podido hacer frente, sí, pero a qué coste.

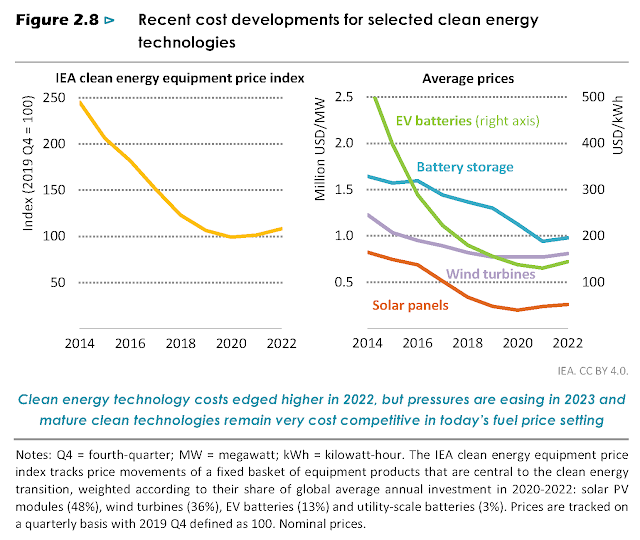

Otra gráfica interesante es la de la evolución reciente del precio de ciertas tecnologías relacionadas con la transición renovable.

Se ve que, siguiendo la tendencia de hace años, el precio iba progresivamente reduciéndose pero ahora parece estar tocando suelo. Esto es algo que tiene perfectamente sentido ya desde el punto de vista de la evolución tecnológica normal, llega un momento que se entra en la fase de retornos decrecientes, como pasa con cualquier tecnología o desarrollo humano, en realidad. Pero es que además seguramente se está comenzando a notar el impacto de la escasez de diésel y otros combustibles, siguiendo el proceso de agotamiento de las fuentes energéticas principales en nuestro mundo. De hecho, estas gráficas deberían ser una llamada de atención a aquellos que pretenden extrapolar las tendencias de los últimos 20 años y asumir que los costes seguirán abaratándose. Por el contrario, los problemas crecientes con el abastecimiento de materias primas parecen apuntar en sentido contrario. En los próximos años veremos qué tendencia es la que se consolida.

3. Rutas para conseguir el mix energético

Lo primero que llama la atención de este capítulo es el subtítulo: “Una vista con un pico”. Así, dando a entender que de picos va la cosa…

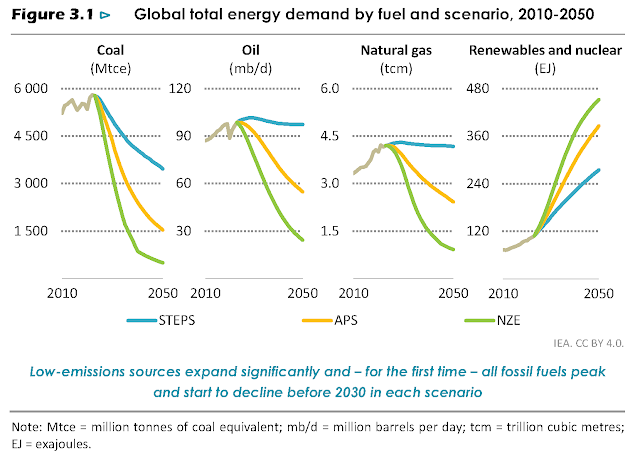

Y precisamente de eso va la primera gráfica, comparativa de la evolución de las diferentes fuentes de energía según los tres escenarios.

En todos los escenarios se ve que se llega un máximo de la producción de petróleo, gas y carbón antes del 2030, pero, como siempre, los ritmos de declive asignados no parecen del todo realistas. Centrándonos en el que nominalmente es el escenario de referencia, STEPS, se asume que la producción de petróleo aún puede aumentar un poco y luego comenzará un suave descenso. Esto no es para nada realista, teniendo en cuenta la fuerte desinversión de los últimos años, pero, como siempre, el truco está en incluir la difusa categoría de “Líquidos del gas natural”, que, como sabemos, no son líquidos, sino en un 90% una mezcla de butano y propano, los cuales no pueden usarse como combustibles líquidos pero ahorran algo de petróleo en las refinerías en la producción de plásticos. Este truco contable es muy gracioso, porque permite añadir un subproducto del gas natural, cuya producción ciertamente aún no ha llegado a su máximo, para disimular la caída del petróleo – ¿por qué contabilizar una mezcla de butano y propano que se obtiene junto con el gas natural dentro del epígrafe de “otros líquidos de petróleo” si no se puede hacer ningún carburante líquido con ellos? Mucho más atinados parecen los ritmos de caída en APS y NZE. En cuanto a la producción de gas natural, su ritmo de caída en STEPS tampoco parece demasiado realista y de nuevo parecen mucho más lógicos los que se observan en APS y NZE. Y en el caso del carbón, de nuevo los ritmos de caída no parecen realistas, pero sobre todo porque por razones geológicas el carbón puede caer mucho más lento que en el escenario STEPS, el de caída más lenta. Y, por supuesto y para que quede claro de que no hay ningún problema con la oferta de energía, nos añaden este año en la misma figura el crecimiento simpar de la energía renovable y nuclear, que por supuesto lo compensa todo.

Por cierto que hablando de la energía nuclear, éste WEO es uno de ésos en los que la palabra “uranio” no está escrita ni una sola vez. La AIE renuncia, una vez más, a hacer cualquier análisis del combustible utilizado por una de las fuentes de energía que describe en el WEO, y lo hace cuando, como sabemos, la extracción mundial de uranio ha caído un 23% desde el máximo de 2016, y los recientes acontecimientos en Níger anticipan una situación cada vez más complicada para esta tecnología (la mala leche que están gastándose algunos conocidos proponentes de la nuclear en España es un buen indicio de lo mal que están las cosas). En todo caso, resulta vergonzoso que la AIE deliberadamente decida no hacer ninguna proyección sobre la extracción de uranio, y dada la importancia de la AIE en el asesoramiento de los gobiernos de la OCDE lo lógico sería que alguno de ellos le pidiese las correspondientes explicaciones (puesto que está creando un enorme punto ciego).

El resto del capítulo me resulta de escasísimo interés, con discusiones muy específicas en por ejemplo como se puede conseguir una alta electrificación en la industria o en el transporte, que sinceramente me parecen palabrería hueca simplemente viendo cómo en el mundo real estas cosas están resultando mucho más difíciles de lo que se plantea sobre el papel.

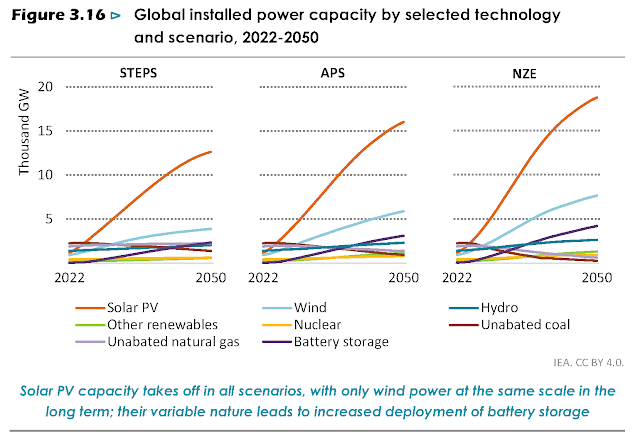

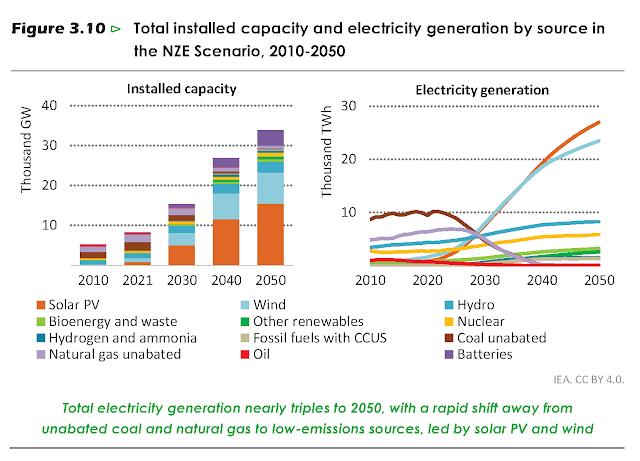

Y entonces llegamos a la figura en la cual se nos muestra cómo tendrá que evolucionar en cada escenario la potencia instalada según la tecnología. Sí, el eje vertical está en miles de gigavatios, o sea, en teravatios.

Para darse cuenta de la aberración que está proponiendo la AIE, fíjense en qué nivel está la hidroeléctrica, fuente que globalmente está proporcionando alrededor del 17% de toda la electricidad que se consume hoy en día en el mundo y que lógicamente no esperan que cambie mucho en los próximos años (porque ya está muy explotada). Ahora compárenlo con lo que se espera sobre todo de la fotovoltaica. El argumento es, por supuesto, que hace falta instalar más fotovoltaica porque tiene menos factor de planta que otras tecnologías. Y llama mucho la atención que en el WEO del año pasado se asumía una capacidad instalada para la fotovoltaica sensiblemente menor: así, si este año se rozan los 20 TW instalados en 2050 según el escenario NZE, el año pasado se asumía que se llegarían a 15 TW (que ya era decir).

¿A qué se debe este bandazo este año? Posiblemente, al pinchazo de la eólica, ejemplificado con el desastre de Siemens Gamesa de estos días. Si la eólica no va a subir tanto, la AIE tiene que buscar una tecnología de reemplazo y la única opción es la fotovoltaica, la cual es incluso peor que la eólica para la gestión de sus producción en una red de alta tensión. Eso explica la mención en el primer capítulo al escenario NZE-Solar, el cual no se llega luego a volver a mencionar, ni siquiera cuando se presenta los escenarios: es evidente que esto ha sido una modificación de último minuto, y al final el NZE-Solar pasó a ser el único NZE.

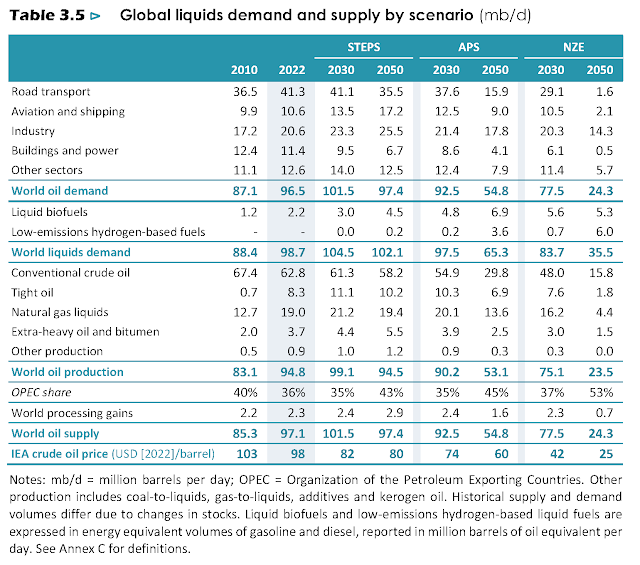

Donde la cosa se empieza a poner interesante es cuando se describe uno por uno los diversos combustibles. Es así que llegamos a una tabla bastante detallada sobre los tipos de petróleo que se esperan producir según los diversos escenarios, por desgracia en solo dos fechas dadas (2030 y 2050).

Siguiendo con esas cosas raras que hace la AIE sin explicarlas, parece que los biocombustibles se computan ahora aparte y sirven para sumarse a la demanda, pero no a la oferta. Es un artificio contable nuevo al cual, sinceramente, no sé darle explicación. En los años futuros, si se fijan, la demanda de “petróleo” está compensada con la oferta de los diversos tipos que aparecen, que excluyen los biocombustibles. En 2022, sin embargo, la demanda de petróleo habrá sido de 96,5 millones de barriles diarios (Mb/d), y la oferta fue de 97,1 Mb/d, es decir, hubo un sobrante de 0,6 Mb/d (quizá en parte debido a los redondeos).

Los líquidos del gas natural representaron en 2022 19 Mb/d, que en su mayoría son consumidos de manera no energética por la industria para hacer plásticos y probablemente por los otros sectores. La inclusión de esta categoría de hidrocarburos aquí solo sirve a la confusión y el enmascaramiento de la verdad. Fíjense que sin los líquidos del gas natural, la producción total de petróleo en 2010 fue de 70,4 Mb/d y en 2022 fue de 75,8 Mb/d; por desgracia, no se muestra el año 2018, que sin duda fue el del máximo.

Otro tema curioso: En el anterior WEO comentamos que el petróleo crudo convencional había caído desde los 70 Mb/d de los años 2005 y 2006 hasta los 60 Mb/d del año 2021. En esta edición, vemos que en 2022 había remontado hasta los 62,8 Mb/d (cifra pasajera pues ya se ve que ni en STEPS es capaz de mantenerse). En todo caso, esa cifra representa un gran hito, pues implica que se ha hecho un gran esfuerzo por incrementar el crudo convencional, probablemente para hacerle frente a la crisis del diésel.

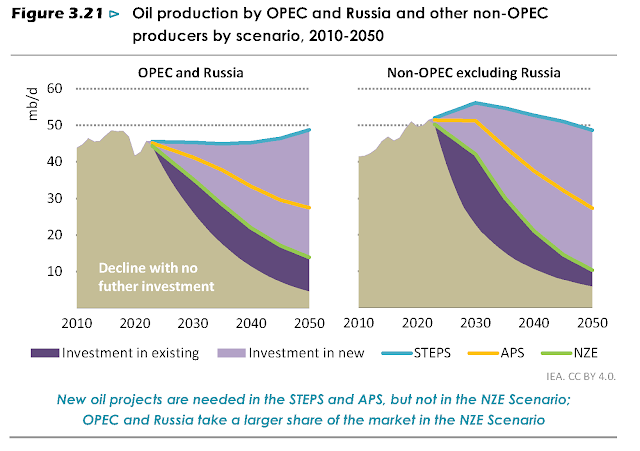

Un poco más adelante nos encontramos con las gráficas que la AIE nos lleva presentando desde 2018, con los escenarios de oferta y los escenarios de demanda de petróleo, solo que en esta ocasión le ha dado una nueva vuelta de maquillaje.

Aquí nos separan los escenarios en dos regiones: OPEP+ (es decir, OPEP y Rusia) y el resto del mundo. Se ve cómo el escenario NZE es tal que coincide con que se invierta solo en mantener los pozos existentes. El escenario STEPS es tal que coincide con que se abran todos los pozos nuevos posibles, a un ritmo absolutamente absurdo teniendo en cuenta que cada vez se encuentran menos barriles cada año (mientras que cada año se consumen unos 36.000 millones de barriles de petróleo, en 2010 se encontraban tan solo unos 10.000 millones, y en la actualidad solo 5.000 millones). Lo interesante es con qué coincide el escenario APS. Sobre todo, cómo lo dividen entre las dos regiones.

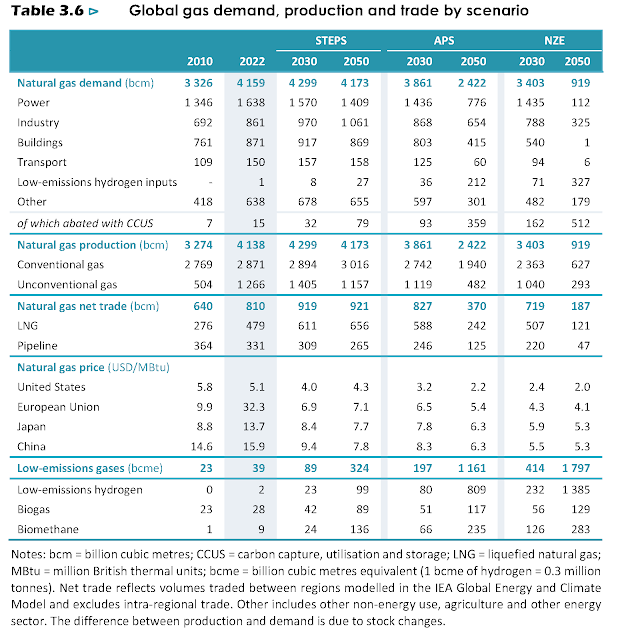

La siguiente tabla interesante es la del gas natural. Bueno, de todos los gases, ya que incluye hidrógeno.

Lo más interesante de la tabla es que en 2022 hubo un déficit de 21 bcm. Da la impresión de que es poco importante, porque en 2010 hubo un superávit de 48 bcm.

Las caídas en el consumo de gas natural se darían principalmente en el consumo de edificios (calefacción) y en la generación de electricidad.

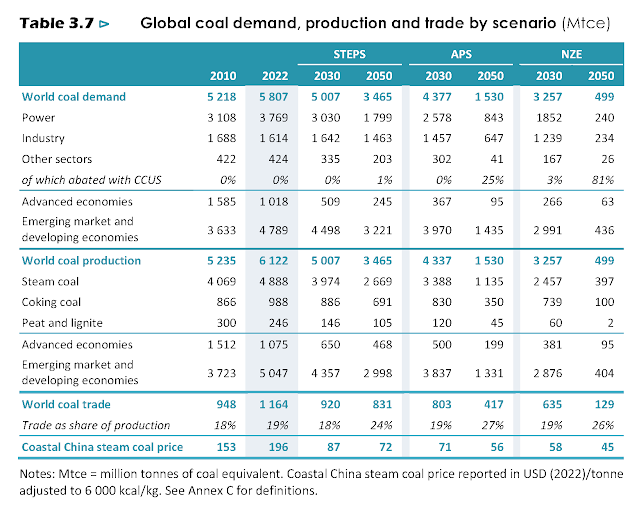

Por último tenemos la tabla del carbón:

En este caso, la reducción de consumo está asociada principalmente a la producción de electricidad.

El resto del capítulo se dedica a otras fuentes, como el biometano o el hidrógeno, que considero de poco interés.

4. Seguridad energética

Éste es seguramente el capítulo más importante, porque, como ya se ha comprobado, hay cada vez más riesgos en el suministro de energía. Nominalmente el capítulo se dedica no solo al problema que realmente preocupa (la seguridad del suministro) sino también a asegurar que no llegamos al 1,5 °C de calentamiento (cosa que sabemos que es ya imposible) y que además sea una transición justa con las personas. Toda la parte de emisiones de CO₂ me la voy a saltar porque me parece completamente absurda.

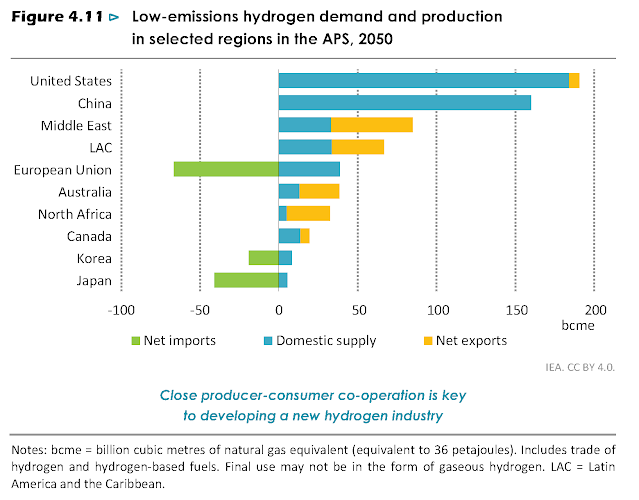

Y de cosas absurdas este capítulo está lleno. Por ejemplo, este gráfico sobre el comercio mundial de hidrógeno en el escenario APS (las cifras por supuesto son mucho peores en el NZE):

Teniendo en cuenta que la tempera de licuefacción del hidrógeno es de -252 ºC, ¿cómo se supone que vamos a transportar ese hidrógeno sobre largas distancias? Es una cuestión que realmente nadie sabe responder; todas las alternativas usualmente comentadas (amoníaco, metanol, en matrices metálicas) implican tales pérdidas energéticas que son un absoluto despropósito. Por supuesto, la idea implícita es que en 2050 la tecnología habrá progresado tanto que permitirá hacer lo imposible, una vez más una muestra de fe en el Mito del Progreso.

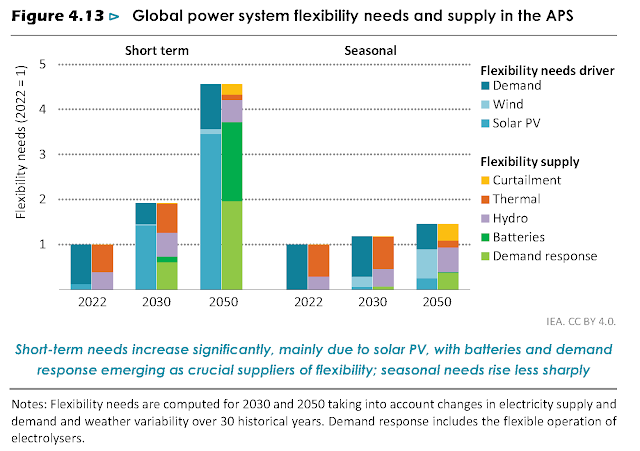

Mención aparte merece la cuestión de la flexibilidad en la generación eléctrica, tema introducido el año pasado. En la siguiente gráfica nos muestra qué factores intervenían tanto para crear necesidad de flexibilidad como para cubrir esa necesidad en 2022 y cuánto tendrían que incrementarse relativamente en 2030 y en 2050, y nos lo indican tanto para las necesidades de corto plazo (imagino que diarias) como estacionales. Nos lo muestran solo para el escenario APS, porque lógicamente en el NZE es para saltar directamente por la ventana.

Como podemos ver en el gráfico, en el año 2022 había dos factores fundamentales que explicaban la necesidad de flexibilidad de la red en las escalas cortas de tiempo: las variaciones de demanda (a lo largo del día, sobre todo) y el carácter caprichoso de la producción solar. En 2022, la respuesta a esas necesidades se hacía con sistemas síncronos despachables: centrales térmicas e hidroeléctricas. Fíjense cómo evoluciona la cosa, sobre todo en 2050: en 2050, las necesidades de potencia eléctrica flexible se tendrían que multiplicar por 4,5 respecto a ahora, y de eso casi 3,5 es por el carácter caprichoso de la solar. Pero como en 2050 nos vamos a quitar de encima las centrales térmicas, dicen, y la hidroeléctrica no va a poder subir, ¿cómo nos proponen compensarlo? Pues con dos categorías fundamentales: un despliegue monumental de baterías (que no hay quien se crea, debido al coste y la escasez de materiales) y, atención, “respuesta de la demanda”. Es decir, reducción del consumo. Es decir, racionamiento. Brillante futuro que se propone a golpe de gráfica. Y, atención, hay una categoría adicional, menor en peso relativo pero no despreciable, de la que cada vez se hablará más: curtailment. Por lo que respecta a la flexibilidad estacional, la estructura de la respuesta es muy similar, y de hecho la necesidad de flexibilidad no se incrementa tanto en términos relativos (pero, atención, no nos dan la cifra absoluta de gigavatios·hora que se necesitan, solo el factor relativo al 2022, así que las necesidades estacionales podrían ser en realidad mucho mayores que las de corto plazo). En suma, el modelo eléctrico que nos proponen en el escenario moderado (APS) es uno de poner una cantidad imposible de baterías y el resto básicamente limitar el acceso a la electricidad; y como baterías no habrá, pues todo será básicamente cortes y apagones. Richard Duncan estaría orgulloso.

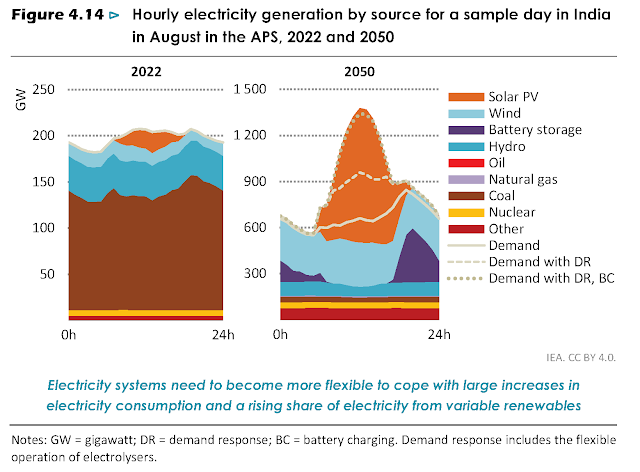

Para demostrar que esta barbaridad se puede hacer, nos muestran un ejemplo práctico de una curva diaria, de nuevo en el escenario APS, para la India. Cómo era en 2022 y cómo debería ser en 2050. Fíjense que el eje vertical es 6 veces más grande en 2050 que en 2022. La demanda es como 4 veces mayor (recordemos que se asume que se está electrificando todo el consumo de energía), pero dada la variabilidad de la solar (un día de verano, que es lo que se representa aquí) hace falta añadir muchísima cantidad adicional de generación.

Así que ya lo ven, la India pasará de producir el 70% de su electricidad con carbón, que es como está ahora mismo, a prácticamente erradicarlo, y eso lo logrará sobre todo con muchísima solar, viento y baterías. Y, por supuesto, con cambios en la demanda, en este caso aumentando mucho el consumo en las horas centrales del día y disminuyéndolo durante la tarde-noche.

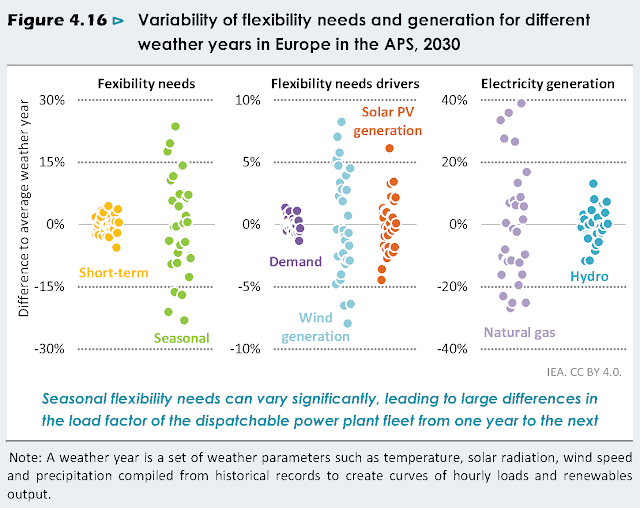

El WEO nos proporciona también datos de una situación bastante más desfavorable: cómo varían las necesidades de flexibilidad en una región temperada como es Europa, a lo largo del año, en el escenario moderado APS y solamente en 2030. Como ven, la variabilidad es simplemente abrumadora (como ya nos contaba Beamspot en la serie “La lavadora de medianoche”).

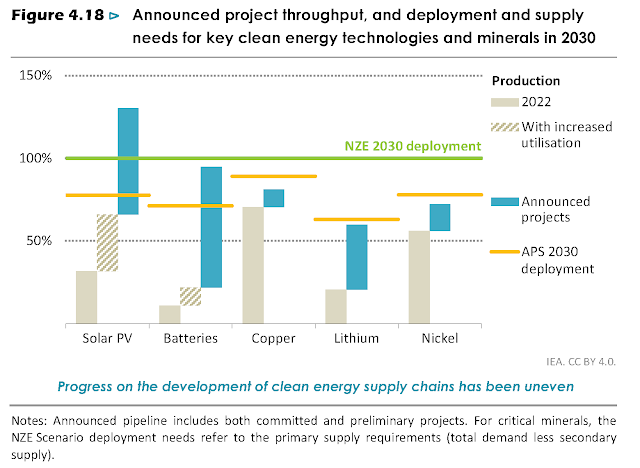

En este capítulo tenemos también una cierta discusión sobre el problema evidente de la necesidad de materiales críticos necesarios para hacer la transición renovable. Según la AIE no va a haber problemas. Bueno, o prácticamente no los va a haber. Bueno, en las previsiones hasta 2030. Y en el escenario APS. Y si los proyectos de nuevas minas llegan a tiempo (que por ejemplo en el caso del litio suponen más del 50% de lo que se necesita). Vamos, lo que se dice un plan sin fisuras.

Por demás, la AIE constata la obviedad de que la extracción de estos minerales está muy concentrada en unos pocos países.

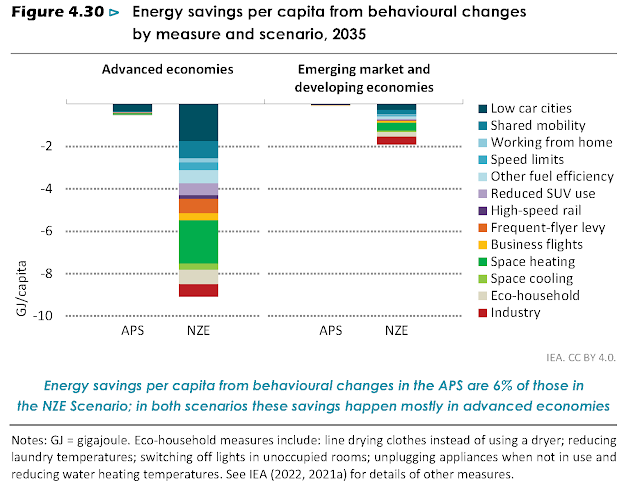

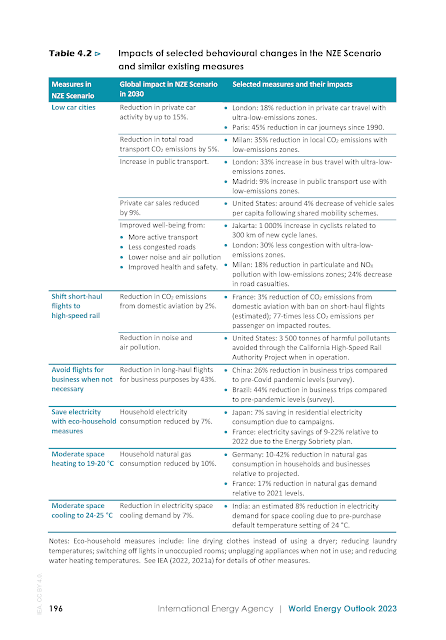

Por la parte de la seguridad para las personas, no haré ningún comentario, solo les dejo aquí esta gráfica sobre la reducción de consumo esperable per cápita en las economías avanzadas y en desarrollo, y una tabla que resume en qué consisten esas medidas, para que Vds. saquen sus propias conclusiones.

***

En conclusión, hay poca chicha en este WEO, pero también hay pocas, cada vez menos, alternativas. Dado que la eólica no va a seguir con su desarrollo rampante, se apuesta cada vez más fuerte a la solar… la cual también tiene sus problemas y limitaciones. Mientras tanto, el declive de los combustibles fósiles (y del omitido uranio) sigue su curso, y eso hará sin duda que en los próximos WEOs hablemos cada vez más de seguridad energética. ¿Cómo vamos a bajar estos picos?

[Fuente: The Oil Crash]